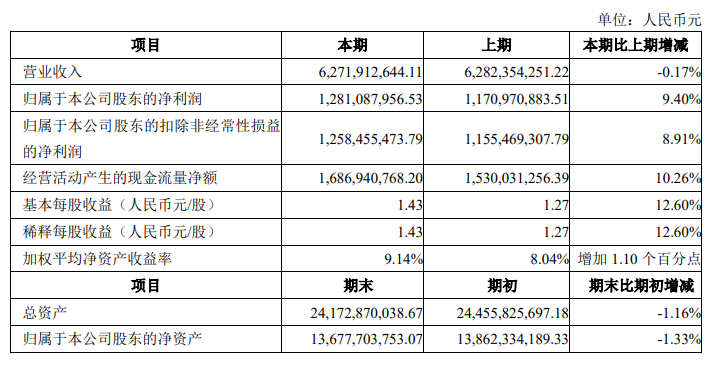

Lizhu Pharmaceutical(000513)在8月20日晚上的周Lingfeng新闻海报的记者显示,该公司在2025年进行了半年度报告。该公司的运营增长在上半年的运营收益为62.72亿元,一年一年度的运营收益少于0.17%。股东归因的净收入为12.81亿元人民币,比上一年增加了9.4%。每项行动的基本利润为1.43元,比上一年增加了12.6%。 Lizhu Pharmaceutical在制药市场上首次亮相,醋酸醋酸盐微球注射了“大单产品”(Bai®)。自2009年推出以来,该产品已被广泛用于子宫内膜异位症,乳腺癌,前列腺癌和其他疾病。在过去的十年中,它产生了100亿元人民币的收入。它曾经是Lizhu Pharmaceutical表现的支柱,并确立了其在田间支持繁殖和肿瘤治疗方面的市场地位。但是时间有chaLizhu Pharmaceutical今天面临着新的挑战。六个月报告中提出的“增加而不是收入,而不是收入”的情况引起了市场上的普遍关注和思想。收入增长薄弱,成本管理是“增加利润”的关键。在今年的上半年,与Lizhu Pharmaceutical的下降和兴起的数据进行比较确实令人惊讶。从业务部门的角度来看,曾经是公司表现的支柱的胃肠道和性激素等中央商业细分市场没有表现出强大的增长曲线。其中,由于头孢菌素产品的国内市场价格波动,原材料和中级部门年度下降了5.65%。由于变化并没有呼吸产品周期,诊断试剂和仪器部门的年度也下降了5.13%。胃肠道产品,精神产品,中医,生物学尽管产品等在化学制备产品中实现了年际增长,但仍然很难完全补偿其他部门的差距减少,并且似乎并没有增加一般收入。由于收入增长疲软,净收益与这一趋势有所增加,人们专注于成本方面。在报告期间,Lizhu Pharmaceuticals将负责以下费用:R&D D的销售,管理和成本D。命名大幅下降。销售费用下降了0.17%,至17.4亿元人民币,管理费用下降了9.51%至3亿元人民币。在研发投资方面,该公司始终强调,LR&D创新是可持续发展的基础,并继续关注世界药物研究和开发领域的新的Avant -Garde -Garde分子和技术,但R&D成本在一年中的上半年也降低了。从以前的数据来看,记者发现Lizhu Pharmac优越的人没有看到“利润增加不是收入增加”的现象。在其2024年的年度报告中,该公司获得了运营利润,一年4.97%,净收益为2.97%,年龄增长了5.5%,年龄为5.2%,净收益为5.2%。这表明该公司的利润增长模式不仅取决于关键的商业扩张,而且成本管理起着关键作用。从长远来看,成本管理可以增加短期利润,但是对于以创新为导向的制药公司,过度的成本管理依赖并不是解决方案。如果研发投资继续受到限制,它可能会影响我们随后的产品创新推出的节奏,从而降低我们在市场上的长期竞争力。它将破坏国外的增长瓶颈,成为一种新方法。面对当前的困境,Lizhu Pharmaceutical正在调整其战略节奏。当涉及市场扩张时,国外市场数据尤其是我混血。在今年的上半年,Lizhu Pharmaceutical在国外的收入从约1004亿元人民币赚取,比上一年增加了18.40%,其参与总运营利润增加到16.01%。同时,该公司原材料的全球扩张取得了显着的结果。在今年上半年,原材料和中间体的出口收入达到了9.74亿元,比上一年增加了19.68%。目前据报道,Lizhu Pharmaceutical已在国外123个国家和地区完成了218个国际注册项目。 17种预备产品的产品规格完成了34个在11个国家和地区注册的项目。目前,Lizhu Pharmaceutical正在开发交集。在复杂和可变的药物市场的当前环境中,lizhu Pharmala在其中发现了成本管理与BU之间的平衡智慧增长和研发创新可能是确定未来发展地址的关键。

Lizhu Pharmaceutical(000513)在8月20日晚上的周Lingfeng新闻海报的记者显示,该公司在2025年进行了半年度报告。该公司的运营增长在上半年的运营收益为62.72亿元,一年一年度的运营收益少于0.17%。股东归因的净收入为12.81亿元人民币,比上一年增加了9.4%。每项行动的基本利润为1.43元,比上一年增加了12.6%。 Lizhu Pharmaceutical在制药市场上首次亮相,醋酸醋酸盐微球注射了“大单产品”(Bai®)。自2009年推出以来,该产品已被广泛用于子宫内膜异位症,乳腺癌,前列腺癌和其他疾病。在过去的十年中,它产生了100亿元人民币的收入。它曾经是Lizhu Pharmaceutical表现的支柱,并确立了其在田间支持繁殖和肿瘤治疗方面的市场地位。但是时间有chaLizhu Pharmaceutical今天面临着新的挑战。六个月报告中提出的“增加而不是收入,而不是收入”的情况引起了市场上的普遍关注和思想。收入增长薄弱,成本管理是“增加利润”的关键。在今年的上半年,与Lizhu Pharmaceutical的下降和兴起的数据进行比较确实令人惊讶。从业务部门的角度来看,曾经是公司表现的支柱的胃肠道和性激素等中央商业细分市场没有表现出强大的增长曲线。其中,由于头孢菌素产品的国内市场价格波动,原材料和中级部门年度下降了5.65%。由于变化并没有呼吸产品周期,诊断试剂和仪器部门的年度也下降了5.13%。胃肠道产品,精神产品,中医,生物学尽管产品等在化学制备产品中实现了年际增长,但仍然很难完全补偿其他部门的差距减少,并且似乎并没有增加一般收入。由于收入增长疲软,净收益与这一趋势有所增加,人们专注于成本方面。在报告期间,Lizhu Pharmaceuticals将负责以下费用:R&D D的销售,管理和成本D。命名大幅下降。销售费用下降了0.17%,至17.4亿元人民币,管理费用下降了9.51%至3亿元人民币。在研发投资方面,该公司始终强调,LR&D创新是可持续发展的基础,并继续关注世界药物研究和开发领域的新的Avant -Garde -Garde分子和技术,但R&D成本在一年中的上半年也降低了。从以前的数据来看,记者发现Lizhu Pharmac优越的人没有看到“利润增加不是收入增加”的现象。在其2024年的年度报告中,该公司获得了运营利润,一年4.97%,净收益为2.97%,年龄增长了5.5%,年龄为5.2%,净收益为5.2%。这表明该公司的利润增长模式不仅取决于关键的商业扩张,而且成本管理起着关键作用。从长远来看,成本管理可以增加短期利润,但是对于以创新为导向的制药公司,过度的成本管理依赖并不是解决方案。如果研发投资继续受到限制,它可能会影响我们随后的产品创新推出的节奏,从而降低我们在市场上的长期竞争力。它将破坏国外的增长瓶颈,成为一种新方法。面对当前的困境,Lizhu Pharmaceutical正在调整其战略节奏。当涉及市场扩张时,国外市场数据尤其是我混血。在今年的上半年,Lizhu Pharmaceutical在国外的收入从约1004亿元人民币赚取,比上一年增加了18.40%,其参与总运营利润增加到16.01%。同时,该公司原材料的全球扩张取得了显着的结果。在今年上半年,原材料和中间体的出口收入达到了9.74亿元,比上一年增加了19.68%。目前据报道,Lizhu Pharmaceutical已在国外123个国家和地区完成了218个国际注册项目。 17种预备产品的产品规格完成了34个在11个国家和地区注册的项目。目前,Lizhu Pharmaceutical正在开发交集。在复杂和可变的药物市场的当前环境中,lizhu Pharmala在其中发现了成本管理与BU之间的平衡智慧增长和研发创新可能是确定未来发展地址的关键。